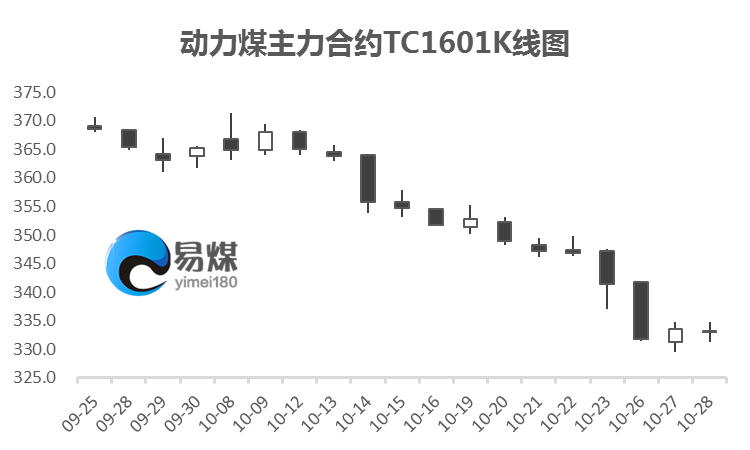

日报1028:震荡收高,关注5日线压力

期货市场:延续弱势震荡

周三(28日)动力煤期货延续弱势,继续在330一带弱势震荡。TC1601合约开盘价报333.2元/吨,终盘报收333.0元/吨,小幅收涨0.8元/吨,涨幅为0.24%;持仓量为28722,日减仓264。

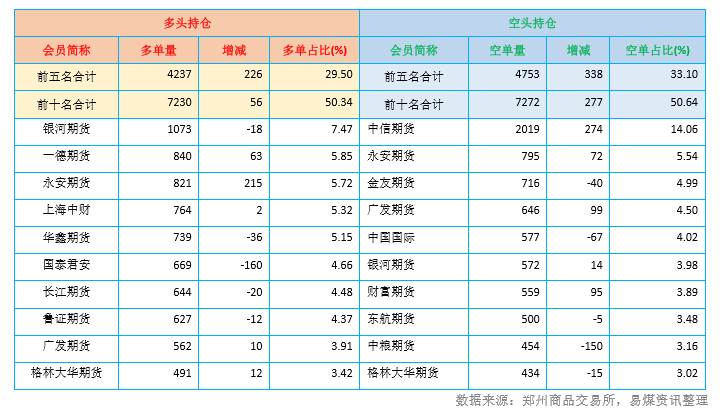

TC1601合约具体持仓结构见下表:

消息面:中煤能源前三季度亏损16.66亿元

10月27日晚间,中煤能源发布的2015年三季度报告显示,公司前三季度实现归属于上市公司股东的净利润亏损16.66亿元,同比大降352.8%;基本每股收益亏损0.13元/股。

WIND数据最新统计结果显示,截至27日,有20家煤炭上市公司发布了三季度业绩预告,其中13家明确亏损,2家称利润将大幅下降或亏损,占比达四分之三。 根据中国煤炭工业协会最新发布的报告,前三季度中国煤炭消费和产量分别同比下降4.6%和4.3%,煤炭库存已连续45个月超过3亿吨,90家大型企业利润9.7亿元,同比下降97.7%(去年同期盈利427亿元),而财政部监测的国有及国有控股煤炭企业累计亏损28亿元(去年同期盈利398亿元)。截至8月末,煤炭企业应收账款3854亿元,同比增加280亿元,为历史最高。

行业基本面:沿海运价回升幅度加大

港口库存方面,北方港口库存延续小幅走低,广州港明显回升。截至10月28日,秦皇岛减少0.5万吨653.5万吨,曹妃甸减少1万吨为379万吨,广州港增加12.4万吨为192.29万吨,国投京唐港减少5万吨为195万吨,黄骅港减少2.4万吨为191.2万吨,天津港减少3.65万吨为253.26万吨。

电厂方面,六大发电集团沿海电厂日耗保持在50万吨左右,截至10月28日,日均耗煤51.9万吨,煤炭库存为1329.9万吨,库存可用天数为25.62天。

沿海运价方面,延续回升态势,并且回升幅度有所扩大。截至10月28日,CBCFI沿海煤炭综合运价指数环比上,7.01点为426.96,各航线的涨幅也在0.1-0.5元/吨不等。

今日评述:短周期已存钝化

今日主力合约1601继续小幅震荡收高,但5日线延续向下发散,明日将触及5日线压力334一线,从短周期K线来看,也已存钝化迹象。因此操作上330一带多单可继续持有观望。(投资建议仅供参考)

免责声明:

本报告中的信息均来源于公开可获得资料,易煤资讯力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为易煤网,且不得对本报告进行有悖原意的引用、删节和修改。