【易煤指数170期】顾盼冬风萧瑟处,山关难越,无力惊波澜

一、市场概况:止跌企稳

本周,上游贸易商观望情绪再起,终端释放部分需求,煤价止跌企稳。

本期(11月11日-11月15日)周度指数:易煤北方港动力煤平仓价格指数(YBSPI)5000K0.8S当期指数为484.5元/吨,环比上涨0.3元/吨,涨幅0.06%,5500K0.8S当期指数为548.8元/吨,环比下跌2.4元/吨,跌幅0.45%。

本期易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为530.1元/吨,环比下跌4.4元/吨,跌幅0.84%,5500K0.8S当期指数为604.4元/吨,环比下跌5.1元/吨,跌幅0.83%。

表 1:北方港及长江口周度指数变化情况

本周,受进口煤限制消息影响,江内港口贸易商挺价情绪渐起,而电厂市场煤采购持续低迷,目前长江口地区最新主流成交价格以稳为主:山西煤5000K0.8S主流成交价在530-530元/吨(-),山西煤5500K0.8S主流成交价为600-605元/吨(-);蒙煤5000K主流成交价在540-545元/吨(-),5500 K主流成交价为610-615元/吨(-);进口俄罗斯煤5500K0.2S主流成交价在600-605元/吨(-)。

二、港口库存:小幅增加

北方港:本周,环渤海港口调入调出均有所下滑,在调入调出相对均衡下库存小幅波动。一方面,产地与港口发运倒挂影响,贸易商发运积极性降低,调入量持续中低位震荡;另一方面,下游用户在高库存及订货会等因素下采购积极性不高,叠加频繁的封航,调出量也受到一定限制,在整体调入大于调出的情况下,环渤海港口库存以小幅增加为主。截至11月15日,环渤海四大港区主要港口合计库存为2450万吨,环比上期增加37万吨。目前北方已进入采暖期,后续或带动电煤消耗有所释放,但在当前供需宽松格局下,释放幅度仍较有限,短期预计港口调进、调出多以震荡运行为主,沿海煤市低迷态势暂难改变。不过,未来一周强冷空气导致多地气温大幅下降,后续下游电厂的耗煤量将有所提升,或带动港口拉运活跃度的增加。

长江口:一方面,环渤海港口市场煤价格持续下跌,加之海运费持续低迷,江内部分贸易商有囤货意愿,北上拉运积极性略有提升,整体调入量不大。另一方面,江内终端电厂机组停机检修,日耗季节性回落,库存高位情况下市场煤采购需求低迷,江内港口整体调出量低迷。环渤海港口市场煤价格持续下跌,加之海运费持续低迷,江内部分贸易商有囤货意愿,北上拉运积极性略有提升,整体调入量不大。本周江内港口在调入调出平稳的情况下,整体库存维稳为主。截至11月15日,长江口区域主要港口合计库存为666万吨,环比上期持平。

三、沿海运费:止跌企稳

本周,随着北方供暖来临、进口煤限制、进博会闭幕等因素影响,市场释放部分货盘,此外受大风天气影响,北方港口封航频繁,导致运力周转受限,市场可用运力偏紧张,支撑运价延续涨势。不过,目前运价承压因素仍存:一方面,下游电厂在库存高企、低日耗下采购需求释放仍显有限,且年度煤炭订货会召开在即,煤电博弈继续升级,短期内电厂暂难出现大规模集中采购。另一方面,近期BDI指数持续下跌,以及海砂严整,市场可用运力相对充足。后续其能否保持上行态势,需继续关注船货释放情况。

截至11月15日,北方港-长江口(4-5万吨)进江航线运价在32-34元/吨左右,环比上涨2元/吨,2-3万吨运价在38-40元/吨,环比上周上涨3元/吨,北方-广州运价(6-7万吨)32-36元/吨左右,环比上周上涨2元/吨。

江运费方面,电厂采购需求一般,拉运积极性不高,运费平稳为主。目前长江口到九江1万吨船运费14-16元/吨左右,到城陵矶1万吨船运费25-27元左右,到湖北宜昌5000吨船34-36元/吨左右,环比上周持平。

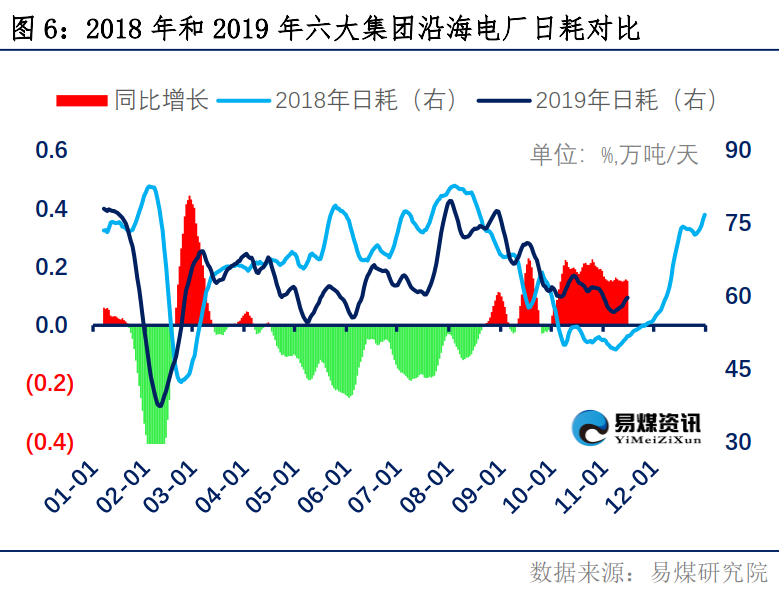

四、电力行业:日耗库存双升

本周,南方工业企业生产一般,但伴随气温降低,居民用电负荷有所回升,电厂日耗向上突破60万吨。截至11月15日,沿海六大发电集团当周耗煤417.72万吨,环比上周增加18.61万吨,周日均耗煤59.67万吨,环比上周增加2.65万吨,同比增加15.3%。根据中央气象台预报, 12-14日及15-18日,有两波强冷空气将影响长江以北大部地区,平均气温将下降6~10℃,局地可达8~12℃,西北地区、西南地区东部、华北东部及东北地区大部平均气温将由前期显著偏高转为偏低1~3℃,黄淮西部、江汉、江南北部、云南及西藏大部偏高1~2℃。后续电厂日耗或在当前水平上继续回升。

库存及采购方面:沿海终端电厂库存相对稳定,存煤可用天数维持在28天附近。截至11月15日,六大发电集团沿海电厂库存1696.38万吨,环比上周增加34.55万吨,库存可用天数为27.73天,同比减少4天。由于目前港口价格跌破年度长协,电厂有少量需求释放出来,但库存高企下其补库需求依旧较少,加之年度煤炭订货会召开在即,预计短期内其仍难出现大规模集中采购。

五、市场综述:止跌企稳

本周,上游贸易商观望情绪再起,终端释放部分需求,煤价止跌企稳:

一方面,主产区煤矿在经过一轮大幅下调坑口价之后,近期坑口价下跌速度有所放缓,以稳为主。

另一方面,环渤海港口市场煤价格跌至低位,部分煤种性价比已经体现,终端电厂释放部分招标需求,煤价止跌企稳。

下周展望:

从当前市场的整体情况来看,后期煤价或小幅探涨为主:

1、主产区坑口价逐渐企稳:临近年底,主产区煤矿执行以销定产策略,北方供暖季提振整体坑口价坚挺,降价煤矿数量环比大减,同时加之冬季环保要求,坑口价止跌企稳。

2、环渤海港口库存下降,贸易商挺价心态渐起:由于发运持续倒挂,贸易商发运积极性不高,港口调入量较前期日均减少15万吨左右,导致整体库存下降100万吨,部分性价比高的优质煤种结构性紧缺,贸易商挺价心态再起。

3、部分煤种性价比较高,刺激终端释放部分需求:本周,5000K低硫煤价格跌至480元/吨的相对低位,终端电厂释放部分招标需求,同时1911合约即将交割,锁定部分市场煤资源,支撑市场煤价格止跌企稳。

进入11中下旬,一方面,随着北方供暖季陆续开启,主产区坑口价受到一定程度的支撑,导致发运成本居高不下,港口部分煤种结构性紧张,贸易商挺价意愿有所加强;另一方面,市场煤价格跌至相对低位,高性价比资源的优势开始凸显,刺激部分终端电厂释放部分招标需求,对当前市场形成一定支撑,预计下周煤价以探涨为主。

11月13日,海关召开进口煤相关工作会议,其通关政策有进一步收紧趋势,后续限制举措有待关注,可能对当前弱势市场形成扭转。