周报:电厂日耗下滑煤市走出“旺季”

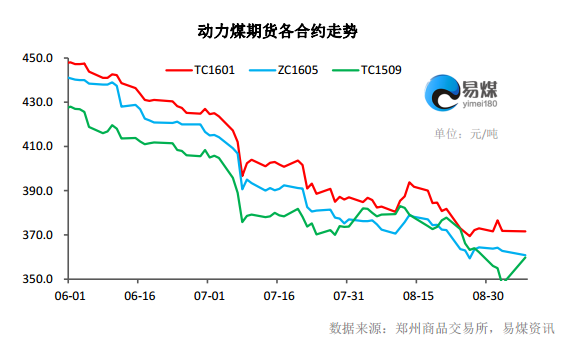

动力煤期货:主力合约维持区间震荡

为庆祝中国人民抗日战争暨世界反法西斯战争胜利70周年,上周动力煤期货市场只有3个交易日。期间,动力煤期货主力1601合约区间振荡,临近交割的1509合约继续下跌。截至9月2日15时收盘,动力煤期货主力1601合约报收于371.8元/吨,较上周结算价下跌2.8元/吨;动力煤期货近月1509合约报收于347.6元/吨,较上周结算价下跌16元/吨。

持仓量方面,主力合约TC1601小幅增加168手为26064手。从持仓结构来看,动力煤空单集中度明显较高,空头前五名和前十名持仓分别占65.71%和77.89%;而多单方面仅为48.92%和62.06%。

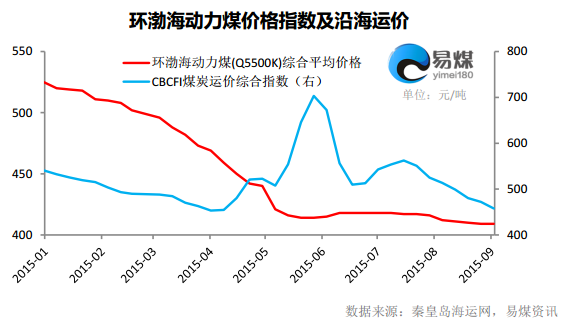

动力煤现货:港口延续弱势 产地平稳运行

截至上周三(9月2日),最新一期环渤海动力煤价格指数环比持平,报收于409元/吨。6港24个煤种中,18个环比持平,6个环比下跌,跌幅均在5元/吨,无一上涨。从本期表现来看,显示环渤海地区动力煤市场继续延续弱势。

产地方面,山西等地区动力煤市场基本维持平稳,局部销售情况较差的地区价格略有下跌,如忻州等。大同矿区Q5800动力煤(A15,V33,S1)车板含税价报于270元/吨,环比持平。

进口煤方面,受国际煤价下跌影响,价格继续小幅下挫。广州港南非煤Q6000,澳洲煤Q5500、Q5000库提价都有所松动,跌幅在5元/吨左右。

近日,神华、中煤、伊泰和同煤都出台了9月份的煤炭价格政策,都继续不同程度的下调。但也从一些迹象中可以看出,煤企的挺价意愿也在逐渐显现,如神华价格下调幅度不及市场预期,并且取消了量大优惠政策等。

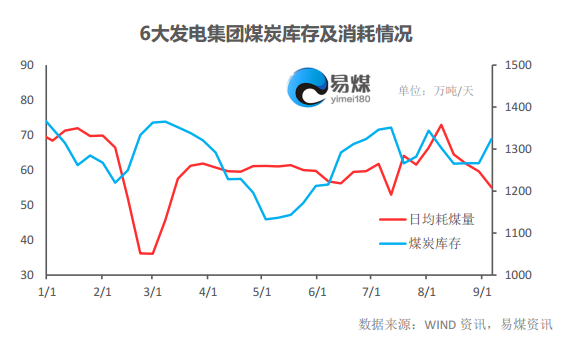

下游电力:走出旺季 日耗快速回落

进入9月以后,煤炭消费逐渐走出旺季,加上近期气温的回落和“阅兵”停产效应的叠加,电厂日均耗煤水平快速回落。据相关数据显示,六大集团(浙电、上电、粤电、国电、大唐、华能)沿海电厂8月31日-9月6日日均耗煤55.07万吨,环比上周减少了4.53万吨/天,煤炭库存总和维持在1300万吨上方,库存可用天数增至24天,较上周增加近4天。

后市预测及操作建议

阅兵结束后,前期因此停产限产的钢厂、焦化厂和水泥厂等都将不同程度的复产,对于短期原材料的需求有所提振。但从整体经济形势来看,需求提振幅度或将较为有限。据最新数据显示,8月中国制造业采购经理指数(PMI)为49.7%,环比上月回落0.3个百分点,再次降至荣枯分界点50下方,而且还创了3年来的新低。其中原材料库存指数为48.3%,环比再降0.1个百分点,表明企业生产原材料采购积极性不高,采购策略以随采随用为主。

目前动力煤已经走出夏季消费“旺季”,加上下游电厂的库存依然处于高位,因此,我们预计短期动力煤现货市场或仍将延续弱势。期货市场方面,TC1601也仍将以震荡为主,操作上以观望为主,但考虑9月下旬动力煤市场或将止跌企稳,因此激进投资者也可逢低轻仓“试多”。