周报:日耗持续走低动力煤市场延续弱势

动力煤现货:稳中趋降

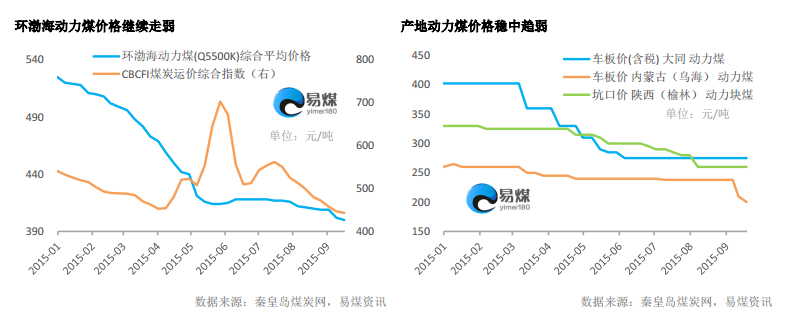

上周动力煤现货市场整体延续稳中趋降态势,9月16日,最新一期环渤海动力煤价格指数(BSPI)报于400元/吨,环比下跌2元/吨,跌幅较前期收窄5元/吨。从各港口来看,6港24个煤种中,下跌煤种个数明显减少,从上期的16个减少到4个。

产地方面,上周山西地区动力煤市场维持弱势,晋北地区和长治地区原煤价格出现不同程度的松动,并且销售情况依然没有明显的好转;吕梁、晋中地区相对稳定。

动力煤期货:弱势震荡

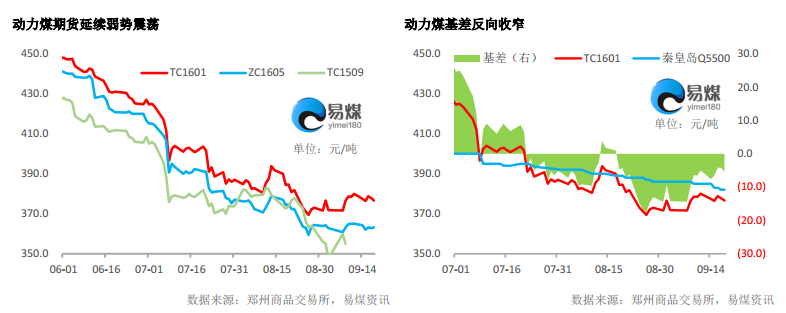

上周动力煤期货市场在冲高受阻之后,再次回落,于周五失守5日线和10日线。截至9月18日,TC1601合约下跌2.4元/吨,收于376.6元/吨。

持仓量方面,TC主力合约小幅减少528手为26046手。从持仓结构来看,基本没有太大的变化,“多头”依然势单力薄,“空头”相对较为集中,值得注意的是,银河期货多头小幅增加90手,空单减少了187手。

港口库存:秦皇岛小幅回落

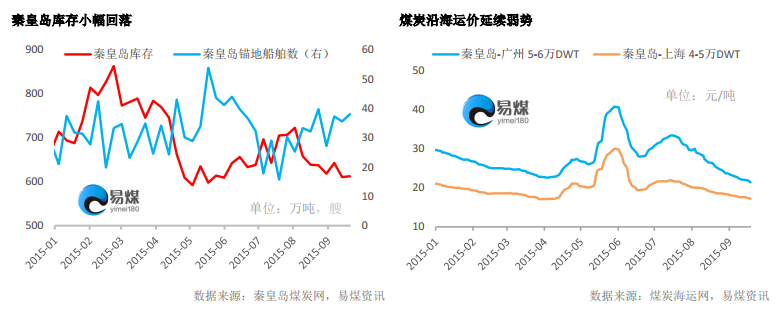

上周,港口方面,秦皇岛锚地船舶数维持在40艘左右,和前期基本维持平稳,港口日均吞吐在60-70万吨之间,库存小幅回落,截至9月21日,秦皇岛库存为604万吨。曹妃甸库存为266万吨,广州港为223.64万吨,国投京唐港为206万吨。

沿海运价方面,据港口贸易商反映,虽然秦皇岛锚地船舶数小幅增长,但货盘依然较少,运力市场整体延续弱势。截至9月18日,CBCFI沿海煤炭综合运价指数为438.21点,环比上周下降6.4点,“北煤南运”各航线运价跌幅在0.1-0.7元/吨不等。

电力行业:耗煤水平进一步走低

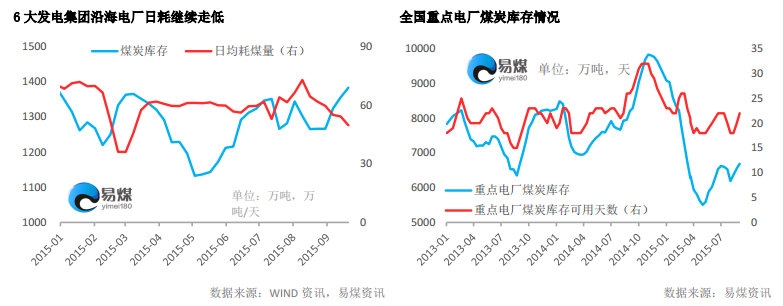

进入9月以来,随着煤炭市场整体步入淡季,加上近期南方地区的气温普遍偏低和降水充足,电力行业的耗煤水平进一步走低。截至20日,上周六大发电集团日均耗煤水平跌破50万吨为49.76万吨,环比前一周再次下降4.46万吨,低于去年同期10万吨/天左右。

库存方面,截至9月21日,六大发电集团沿海电厂煤炭库存为1347万吨,库存可用天数为26天。

截止9月10日,全国重点电厂电煤库存量6690万吨,环比上月同期大增499万吨,增幅8.06%;重点电厂电煤月日均耗煤量275万吨,环比上月同期减少81万吨,降幅22.7%;月日均供煤量288万吨,环比上月同期减少33万吨,降幅10.28%。电煤可用天数22天,环比上月同期增加4天。

本周视点:市场弱势 动力煤延续震荡筑底

从目前煤炭港口库存、电厂煤耗和沿海运价等数据来看,市场依然处于弱势。虽然逐渐临近大秦线的“秋季检修”,和“冬储”备货周期,但在下游整体保持观望的背景下,常规采购计划难以支撑市场有效回稳。因此,短期动力煤价格仍将延续弱势。

期货方面,维持震荡筑底思路,但市场弱势背景下,反弹空间较为有限,关注“冬储”后续情况。操作上,以观望为宜。(投资建议仅供参考)

免责声明:

本报告中的信息均来源于公开可获得资料,易煤资讯力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为易煤网,且不得对本报告进行有悖原意的引用、删节和修改。