屡创新低的“金九银十”,11月稳得住吗?

动力煤现货:四大煤企联合维稳

10月29日,煤炭工业协会和神华、中煤、同煤、伊泰召开了“4+1”会议,会议上相关部门要求四大煤企联合稳定价格,并且在年底前都不要再降价。隔夜,神华集团即公布了11月的价格政策,与10月相比维持不变。

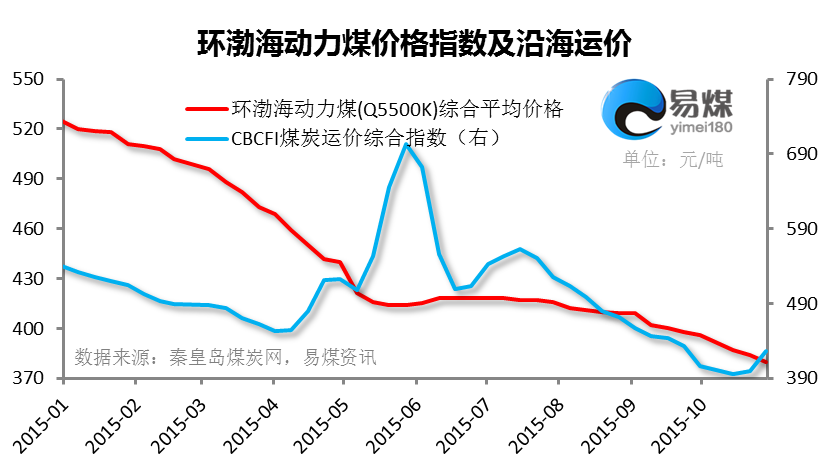

港口方面,上周北方港口动力煤市场延续下跌态势,不少贸易商跟进神华等大型煤企的调价新政。截至10月28日,环渤海动力煤综合指数为380元/吨,环比前一周再跌4元/吨,6港24个煤种中,13个环比继续下跌,11个环比持平。

产地方面,整体维持弱势运行,部分矿区价格进一步下滑,据易煤网一线交易员反馈,山西大同动力煤6000(A10-16,V28-32,S1)车板价(含税)仅在235-245元/吨左右,其中阳泉和长治地区价格松动尤为明显,个别煤种跌幅达30元/吨;陕西榆林动力煤6000(A8.5-9,V35,S0.6,M13)坑口价为180-190元/吨,内蒙乌海动力煤5500(A18,V>30,S>1)车板价为240-260元/吨。

进入11月以后,随着全部大部分地区气温的骤降,取暖用电需求有所回升,北方供暖也逐步开启,煤炭消费有望阶段性回升。受此影响,在前期大幅下调价格之后,神华、中煤等大型煤企也有一定的维稳愿望。在“金九银十”之后,联合维稳有望有11月落实。

动力煤期货:空头重整旗鼓 再创新低

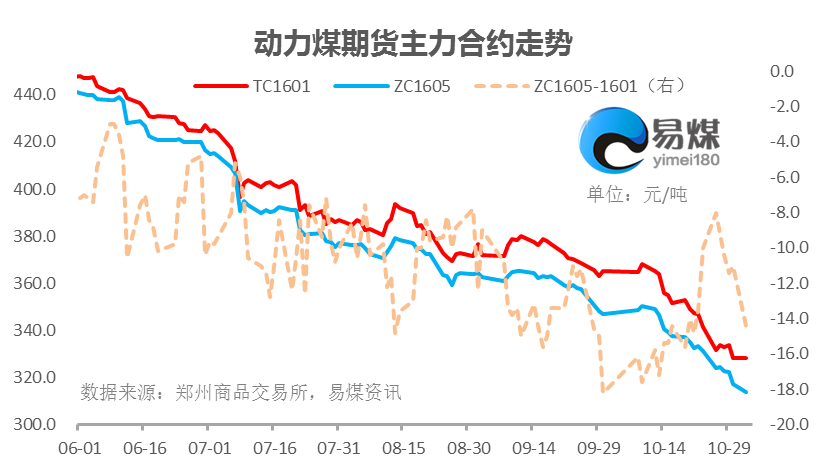

上周动力煤期货进一步扩大跌幅,主力1601合约向下突破330元/吨关口。大型煤企主动降价促销,和外围美联储提及可能会在12月加息的消息,刺激动力煤期货大幅杀跌。截至10月30日15时收盘,动力煤期货主力1601合约报收于328.4元 /吨,较上周结算价下跌13.4元/吨,最低触及328元/吨。

从持仓结构来看,近期市场看跌情绪急剧升温,空头重振旗鼓,而多头减仓避险。截至10月30日,动力煤期货1601合约的多头前5名累计持仓量较上周五减少307手至4527手,空头前5名累计持仓量较上周五增加600手至5285手。

港口库存:环渤海四港库存减少近百万吨

随着神华等大型煤企11月价格政策的维稳,加上全国气温的回落,港口刚性采购需求有所回升。上周环渤海四港库存环比回落90万吨,截至11月2日,合计库存为1421万吨。各港口方面,秦皇岛环比减少43万吨为630万吨,曹妃甸环比持平为374万吨,国投京唐港减少35万吨为175万吨,天津港减少35万吨为242万吨,广州港减少10万吨为172万吨,黄骅港增加3万吨为190万吨。

沿海运价方面,上周整体延续回暖态势,截至11月2日,CBCFI沿海煤炭综合运价指数为437.6点,环比上周初上涨22.99点,涨幅达5.54%。各航线方面,秦皇岛-广州、上海运价上涨最为明显,涨幅在8%以上,分别为1.6元/吨和1.3元/吨,其他各航线运价上涨幅度在0.4-1.3元/吨不等。

电力行业:日耗小幅回升 库存略有下降

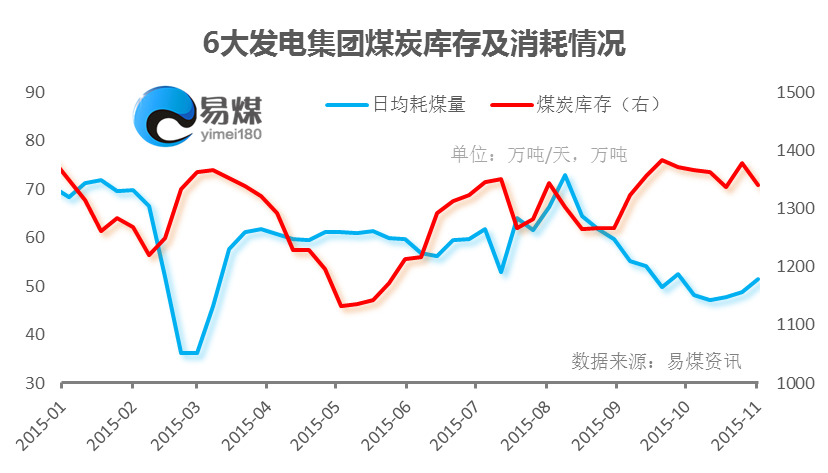

受全国天气转冷影响,上周沿海六大电厂日均耗煤水平小幅回升,整体煤炭库存略有下降。截至11月2日,据六大发电集团数据显示,上周平均日耗为51.5万吨/天,环比前一周增加了2.8万吨/天,但与去年同期水平依然具有较大的差距,煤炭合计库存为1315万吨,环比上周初下降了32万吨,库存可用天数回落至26天。

从近期火电厂机组的运行情况来看,开工率依然较低,在全国经济结构调整,工业用电大幅下滑的背景下,民用取暖需求的回升并不足以抵消工业需求的下滑,毕竟两者不在一个数量级。因此,短期下游电厂的采购力度依然较弱。

本周视点:11月维稳难度依然较高

在国内宏观经济形势依然严峻的背景下,下游电厂的需求仍将保持低迷。尽管从短期来看,季节性冬季民用取暖需求的回升,将小幅促进电力的消费,但与工业用电的下滑差距较大,因此今年动力煤“冬储”行情的炒作恐难以为继。这从“金九银十”的大幅下跌中也可见一斑。

短期来看,秋季大秦线检修已经结束,但对港口库存的影响微乎其微。在经过10月下旬一波阶段性集中采购之后,下游采购力度再次回落,秦皇岛锚地船舶数也回至20艘左右的水平。因此,大型煤企虽有心维稳,但难度依然较高。

因此,综合来看,短期动力煤现货需求虽有季节性提振利好,但维稳难度依然较高,仍有惯性小幅下跌的需求。而期货方面,如前分析,空头再次重整旗鼓,屡创新低,多头溃败明显,短期行情仍以偏空为主,操作上前期空单继续持有。(投资建议仅供参考)

免责声明:

本报告中的信息均来源于公开可获得资料,易煤资讯力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为易煤网,且不得对本报告进行有悖原意的引用、删节和修改。