动力煤:短期多单仍可继续持有

动力煤现货:港口与产地市场继续分化

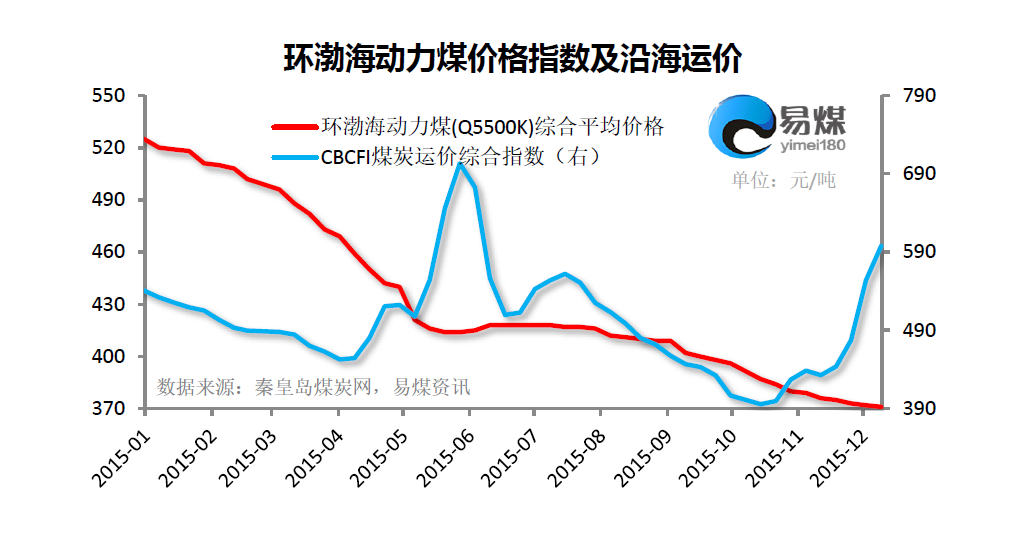

上周北方港口动力煤市场维持相对平稳,整体价格变化不大。近期北方地区天气情况依然较差,对港口煤炭调入影响明显,同时临近年底,煤企的挺价意愿也明显加大,支撑市场平稳运行。截至12月9日,最新一期环渤海动力煤价格指数报收于371元/吨,环比上期跌1元/吨。

北方港口的长时间封航,使得港口船只滞港现象明显增加,进一步推升了沿海煤炭运力市场。截至12月14日,CBCFI煤炭沿海运价综合指数上涨51.87点为631.36点,当周录得涨幅8.95%,各航线涨幅均在7-10%不等,其中秦皇岛-宁波运价上涨2元/吨为30.7元/吨,秦皇岛-广州运价上涨2.8元/吨为30.9元/吨。

南方港口方面,由于北方港口封航导致调入效率降低,加上沿海运价的上涨,导致广州港大部分煤种出现了不同程度的上涨。据易煤网交易员反馈,昨日珠电燃料将码头各煤种的价格全部上调了10元/吨。

产地方面,受降雪天气影响,矿区销售受阻,整体市场延续弱势,山西忻州、陕西神木等地出现了不同程度的跟跌,尤其是沫煤方面,滞销严重。临近年底,矿方为清库存,有进一步降价的可能。据易煤网一线交易员反馈,山西大同动力煤6000(A10-16,V28-32,S1)车板价(含税)在235-245元/吨左右,山西长治动力煤5800(A22,V11-14,S<4.5)坑口价为145-160元/吨;陕西榆林动力煤6000(A8.5-9,V35,S0.6,M13)坑口价为180-185元/吨,内蒙乌海动力煤5500(A18,V>30,S>1)车板价为240-260元/吨。

动力煤期货:主力合约小幅上行

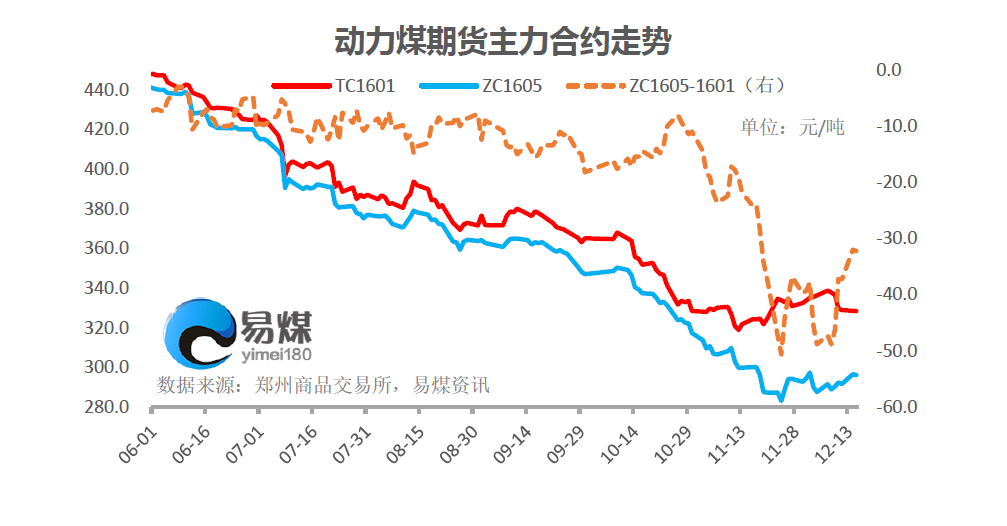

上周随着动力煤期货近月合约的走弱以及远月合约的走强,跨期价差逐步回归,从上期的50元/吨缩小至32元/吨,截至12月11日(周五)收盘,TC1601当周累计下跌7.4元/吨,报收于329元/吨,跌幅为2.2%;ZC1605冲高回落,累计上涨4.2元/吨报收于291.8元/吨,涨幅为1.46%;ZC1609累计上涨3.2元/吨收于287.6元/吨,涨幅为1.13%。

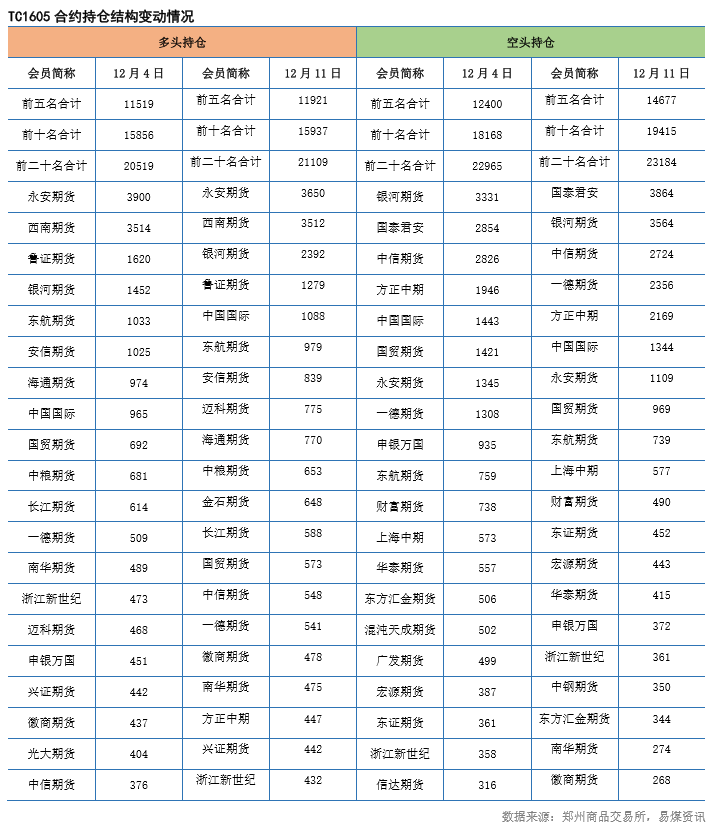

持仓量方面,截至上周五,TC1601合约持仓量进一步下降至4688手,减少2050手;ZC1605合约持仓量增加690手为57980手,ZC1609合约持仓量减少584手为10448手(TC1601每手200吨,ZC1605和ZC1609每手100吨)。从持仓结构来看, 1605口头主力有再次加码的迹象(具体持仓量见下表)。

港口库存:环渤海四港库存降至800万吨

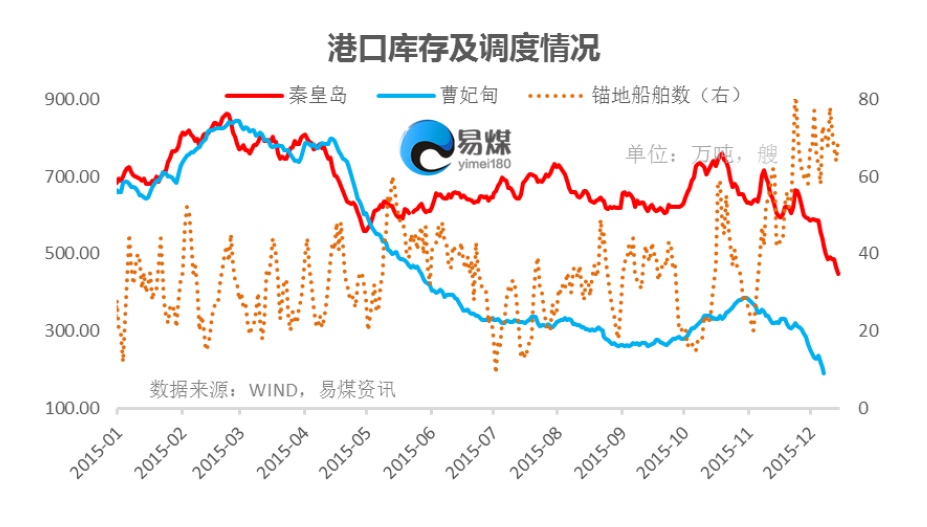

上周从周三开始,恶劣天气继续困扰北方大部分港口,秦皇岛、曹妃甸、京唐港等出现了不同程度的封航。而港口频繁的封航,使得压港滞港现象继续增加。据秦皇岛调度数据显示,上周日均锚地船舶数达到70艘的高位,环比上周再增加了2艘左右。而调入量的受阻,使得港口库存出现了明显的下滑,截至12月14日,环渤海四港库存跌147万吨为830万吨,其中秦皇岛下降74万吨为447万吨,曹妃甸下降35万吨为154万吨,国投京唐港下降35万吨为112万吨,天津港下降3万吨为126万吨。此外黄骅港下降12万吨为122万吨,广州港减少25万吨为130万吨。

电力行业:日耗维持平稳 库存再降

上周电厂日均耗煤水平维持平稳,截至12月13日,沿海六大电厂日均耗煤水平小幅回落0.7万吨/天为58.31万吨/天。但由于北方长时间压港,电厂采购周期拉长,库存总量仍然继续走低,6大发电集团沿海电厂库存总量为1158万吨,库存可用天数为20天。

本周视点:短期多单仍可持有

上周,在北方持续恶劣天气的影响下,港口库存继续快速回落,锚地船舶数节节走高,沿海运价上涨速度也明显加快,加上南方港口已经开始小幅上调部分煤种的价格,短期对动力煤市场的支撑明显。从期货本身来看,上周1605合约持仓继续走高,从持仓结构分析,显示多空分歧逐渐加大,但短期受利好提振仍有进一步上冲300元关口的预期,因此前期290一带提示的多单仍可持有。本周虽然美联储加息已基本板上钉钉,但亦需谨防可能带来的“黑天鹅”事件。(投资建议仅供参考)

免责声明:

本报告中的信息均来源于公开可获得资料,易煤资讯力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为易煤网,且不得对本报告进行有悖原意的引用、删节和修改。